DSR LTV DTI 주담대 대출 용어 쉽게 알아보자

안녕하세요.

오늘은 부동산 대출과 관련해

꼭 알아야할 주담대 용어인

DSR LTV DTI 의 차이점과 사용할 때를

알아보도록 하겠습니다.

주담대 대출 규제가 강화되면서

실수요자와 투자자 모두에게 중요한 용어입니다.

DSR LTV DTI 차이점을 하나씩 자세히 살펴보며

언제 어떻게 활용되는지 알아볼까요?

1. DSR(Debt Service Ratio)

총부채원리금상환비율

DSR은 개인 소득 대비 모든 대출의

연간 상환액 비율을 나타냅니다.

이 지표는 대출 심사 시

개인의 총 상환 능력을 평가하는 데

사용됩니다.

DSR (%) = (모든 대출의 연간 원리금 상환액 ÷ 연간 소득) × 100

특징은 모든 대출(주담대, 신용대출, 자동차 할부)

에 포함되는 소득 중심의 평가입니다.

소득이 높을 수록 DSR 기준에 여유가 생깁니다.

최근 대출 규제 강화로 40% 이하로

제한되는 경우가 많습니다.

DSR LTV DTI 주담대 대출 용어 쉽게 알아보자

예시는

연소득 6천만원, 주담대 원리금이 2천만원

신용대출 원리금이 500만원이라면,

DSR = (2,000만 원 + 500만 원) ÷ 6,000만 원 × 100 = 41.7%

DSR 규제를 40% 초과함으로

추가 대출이 제한 될 수 있습니다.

2. LTV(Lone to Value)

담보인정비율

LTV는 담보가치 대비 대출 금액의

비율을 나타냅니다.

즉, 부동산 가격에 비해 얼마나 많은 금액을

대출 받을 수 있는지를 평가합니다.

LTV (%) = (대출금액 ÷ 담보가치) × 100

특징은 담보물의 가치를 기준으로 평가하고,

지역과 부동산 종류에 따라 규제 기준이 다릅니다.

(조정대상지역 50%, 비조정대상지역 70% 등)

대출한도를 직접적으로 결정할 수 있습니다.

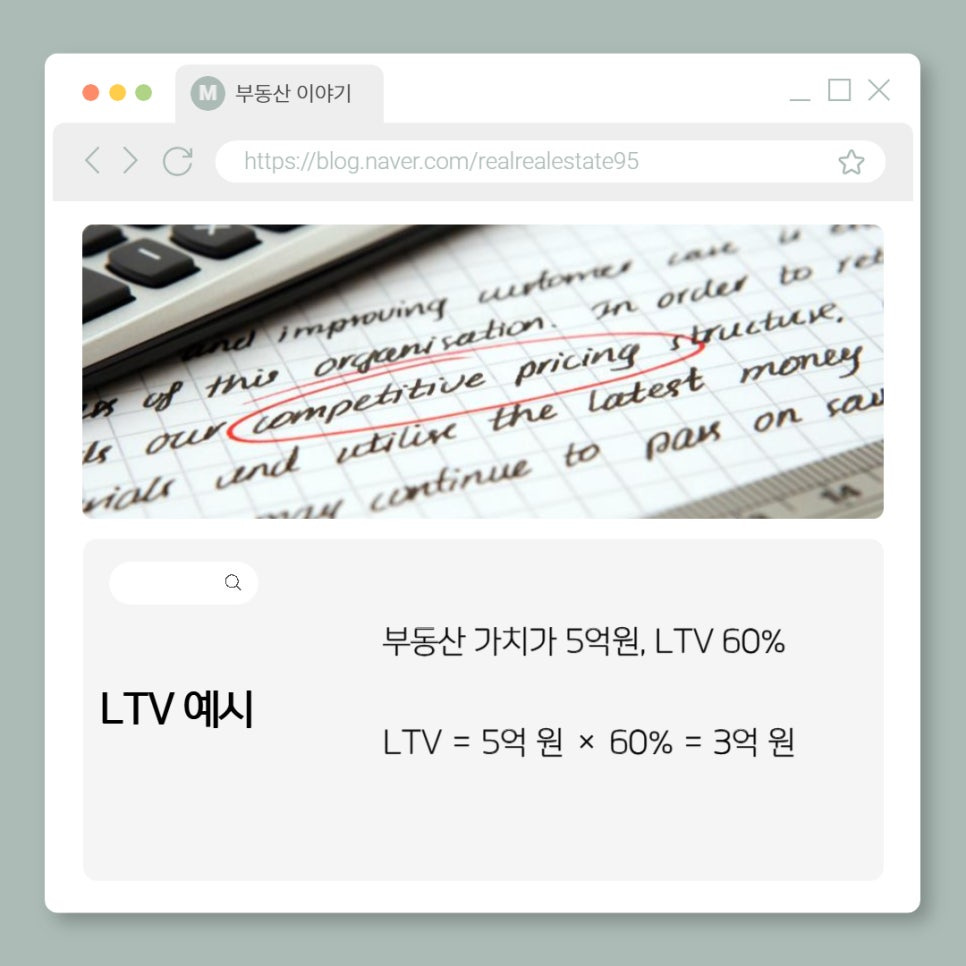

예시는

부동산 가치가 5억 원이고, LTV가 60%라면,

대출 가능 금액 = 5억 원 × 60% = 3억 원

3억원까지 대출이 가능하다는 계산이 나옵니다.

DSR LTV DTI 주담대 대출 용어 쉽게 알아보자

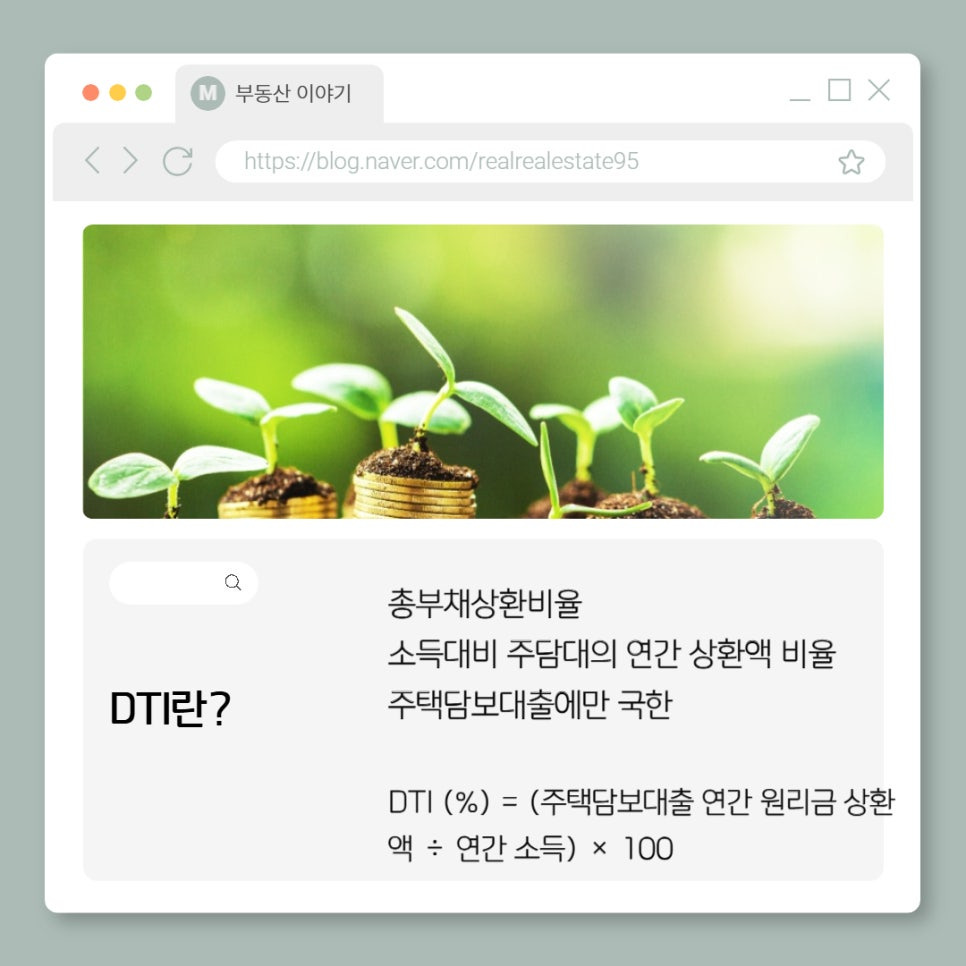

3. DTI(Debt to Income)

총부채상환비율

DTI는 소득 대비 주택담보대출의

연간상환액 비율을 의미합니다.

DSR이 모든 대출을 포함하는 반면,

DTI는 주택담보대출에만 해당합니다.

DTI (%) = (주택담보대출 연간 원리금 상환액 ÷ 연간 소득) × 100

특징은 주택담보대출 한도를 산정하는 데 사용되며

소득 대비 대출 상환 부담을 확인하기 위한 지표입니다.

예시는

연소득이 5천만원이고, 주담대 상환액이 2천만원

인 경우에는

DTI = (2,000만 원 ÷ 5,000만 원) × 100 = 40%

DTI 기준 40%에 맞춰 대출이

승인 될 수 있습니다.

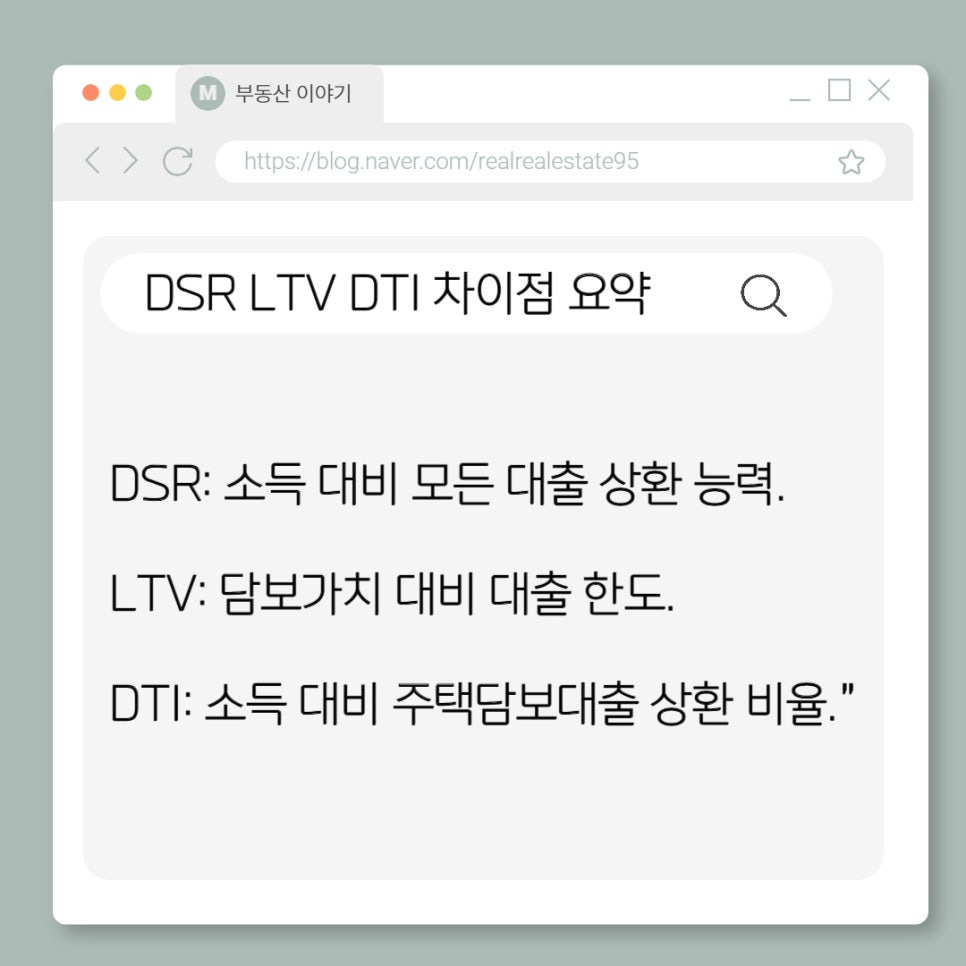

4. DSR LTV DTI 차이점, 꼭 알아야할 주담대 용어 한방 정리

DSR은 총 대출 상황을 평가

- DSR은 모든 대출을 고려해 개인의 상황 능력을 종합적으로 판단합니다.

- 기존 대출이 많을 경우, DSR 기준 초과로 추가 대출이 어렵습니다.

LTV는 대출의 기본 한도를 결정

- LTV는 "얼마까지 빌릴 수 있는지" 판단하는 1차 기준입니다.

- 담보가치가 높은 경우에도 규제에 따라 대출금액이 제한됩니다.

DTI는 주택담보대출에 집중

- DTI는 주담대만 따로 평가해, 소득 대비 상환 가능성을 판단합니다.

- 예를 들어, 소득이 낮다면 대출한도가 줄어들 수 있습니다.

오늘은 DSR LTV DTI 차이점, 꼭 알아야할 주담대 용어 한방 정리를 쉽게 설명해보았습니다.

다음에도 유용한 부동산 용어나 지식에 대해

포스팅 하도록 하겠습니다^^

'지식 정보' 카테고리의 다른 글

| 1주택자 2주택자 양도소득세 차이와 절세법 알아보자 (0) | 2025.02.14 |

|---|---|

| 공산주의 민주주의 자본주의 사회주의 헷갈리지 않도록 한 번에 정리해드립니다! (0) | 2025.01.11 |

| 부동산 임대차 계약서 작성 시 필요 서류와 알아야 할 내용 완벽 정리 (2) | 2024.12.13 |

| MBTI 성격 유형 검사 알아보자 (0) | 2024.09.15 |

| 압존법에 대해 알아보자 (0) | 2024.09.14 |